Mangel på arbejdskraft, men fortsat ingen overophedning

Dansk økonomi er nu mere end fem år inde i et opsving. Beskæftigelsen er med få undtagelser steget uafbrudt siden midten af 2013, ledigheden har været faldende og der har været en overordnet pæn vækst i BNP. Opsvingets længde medfører naturligt spørgsmål om, hvor længe dette kan vare ved, herunder hvorvidt opsvinget er ved at udvikle sig til en overophedning. Analysen her viser, at der ingen aktuelle tegn er på overophedning, men historien viser, at situationen hurtigt kan skifte, og det er derfor nødvendigt konstant at være årvågen.

Indlægget er bragt på Berlingske.dk d. 17. april 2019.

Det går godt i dansk økonomi, som er kendetegnet ved høj beskæftigelse, lav ledighed, fremgang i produktionen, stort overskud på både handelsbalancen og betalingsbalancens løbende poster, samt overordnet set sunde offentlige finanser, trods begrænsede finans-politiske rammer de kommende år.

Fremgangen på arbejdsmarkedet har varet siden midten af 2013, altså i mere end fem år. Længden på opsvinget har medvirket til, at der i den offentlige debat i stigende grad sættes spørgsmålstegn ved, om der er ved at opstå mangel på arbejdskraft i et sådant omfang, at det medvirker til en overophedning.

Der er flere indikationer på, at dette endnu ikke er tilfældet. Som det vises i denne analyse, er der ikke nogen af de typisk anvendte mål for mangel på arbejdskraft, som udviser tegn på overophedning, da de typisk er moderat høje, men med tegn på stabilisering, frem for tiltagende vækst.

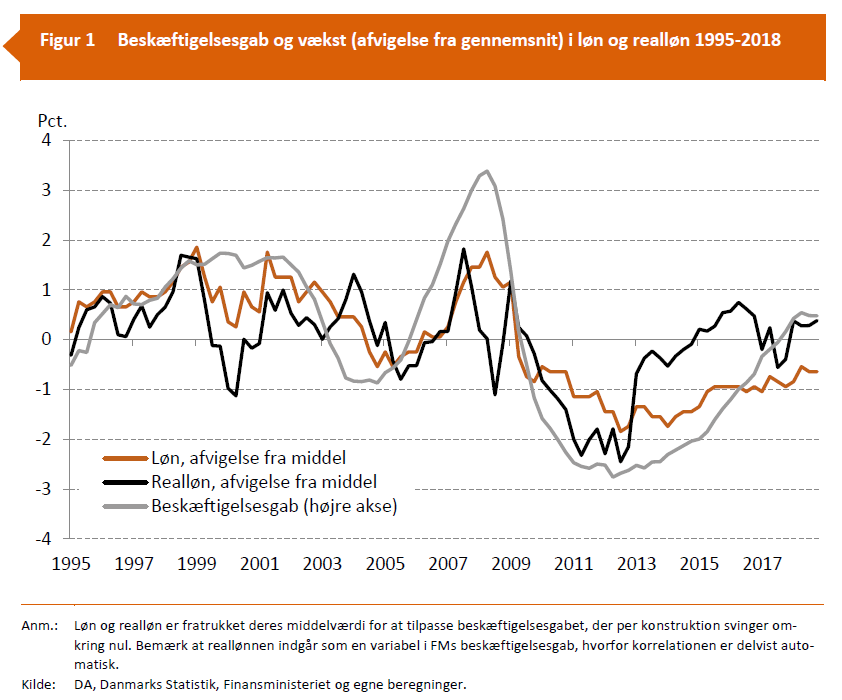

De forskellige mål for mangel på arbejdskraft er interessante mål, men i sidste ende er det mest centrale mål for, om en højkonjunktur er ved at udvikle sig til en overophedning, der kan forøge risikoen for et unødigt kraftigt tilbageslag, hvorvidt lønvæksten tiltager, og hvor-vidt den vedvarende når mærkbart over det niveau, som er langsigtet holdbart. Det er der ingen tegn på er tilfældet i dansk økonomi på nuværende tidspunkt, hvor væksten i nomi-nelle lønninger i øjeblikket ligger stabilt omkring 2,5 pct., hvilket er ca. 0,6 pct. point under det historiske gennemsnit på ca. 3,1 pct, jf. Figur 1.

Den lave nominelle lønvækst kan til dels forklares af lav prisvækst, og reallønsstigningerne ligger med 1,7 pct. årligt en smule over sit historiske gennemsnit på ca. 1,3 pct. Realløns-væksten er dog ikke tiltagende og ikke på et højt niveau historisk.