Nye Borgerlige vil sænke skatterne med stort tocifret milliardbeløb

I dette notat opgør vi effekterne af en række markante skatteomlægninger: Fjernelse af selskabsskat, fjernelse af topskat, fjernelse af overgrænse for beskæftigelsesfradrag samt reduktion af en række afgifter, som Nye Borgerlige (NB) ønsker. Analysen hviler på antagelser om en række uafklarede elementer i NB’s skattepolitik, fx mht. hvor mange afgifter, man ønsker at afskaffe. Hvis vi bl.a. antager, at NB ønsker at afskaffe afgifter svarende til halvdelen af det nuværende niveau, viser analysen, at finansieringsbehovet er mindst 80 mia. kr.

Analysen er omtalt i Berlingske den 31.december 2020.

I denne analyse beregner vi effekterne på de offentlige finanser af de skatte- og afgiftslettelser, som Nye Borgerlige (NB) foreslår på deres hjemmeside.1

Her fremgår det, at vælgerne med NB kun skal forholde sig til meget få skattesatser:

◼ Selskabsskat på 0 pct.

◼ Marginalskat på arbejde på under 40 pct.

◼ Rente- og udbytteskat på maksimalt 25 pct.

◼ Samtidig afskaffes en række afgifter.

Uklarhed om NB’s præcise skattepolitik

Opfattes dette bogstaveligt, vil NB fx fjerne moms, PAL-skat, ejendomsværdiskat osv. NB har dog per telefon præciseret, at man mener, at rentefradraget bør nedsættes til 25 pct., og at man ikke ønsker at fjerne momsen. NB’s holdning til øvrige skatter og afgifter end de ovennævnte er fortsat uklar. NB har telefonisk præciseret, at deres skattepolitik er under revurdering. Derfor afspejler nedenstående beregninger ikke nødvendigvis NB’s fremtidige skattepolitik. Det er op til NB at afgøre, om deres ønskede skattepolitik er afspejlet i de skattejusteringer, der er lagt til grund i nærværende analyse.

I beregningerne er det derfor lagt til grund, at NB ikke vil ændre ved andre skatter end de ovenfor nævnte. Dvs. det er i beregningerne lagt til grund, at fx ejendomsværdiskat, PALskat og en lang række øvrige skatter, der ikke er nævnt ovenfor, fastholdes. Det er lagt til grund, at NB vil fjerne afgifter svarende til 50 pct. af det nuværende provenu, og at marginalskatten på under 40 pct. opnås ved at fjerne topskatten og loftet over beskæftigelsesfradraget.2

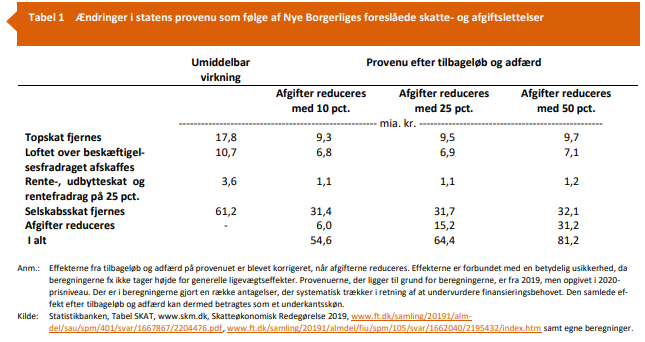

Disse forslag vil samlet set mindske de samlede skatteindtægter med mindst 81 mia. kr., jf. Tabel 1.

Finansieringsbehov stærkt afhængig af afgiftsreduktioner

NB’s ønsker til afgiftsreduktioner er uklare, men har stor betydning for finansieringsbehovet. Derfor indeholder tabellen også to følsomhedsanalyser, hvor det lægges til grund, at afgifterne reduceres med enten 10 eller 25 pct. af det nuværende niveau. Hvis afgifterne kun reduceres med 10 pct., reduceres finansieringsbehovet til 54 mia. kr. Hvis de i stedet reduceres med 25 pct., reduceres finansieringsbehovet til mindst 64 mia. kr. Resultaterne i tabellen kan betragtes som underkantsskøn, da antagelserne bag beregningerne systematisk undervurderer effekten.

Markante ændringer forøger usikkerheden

Når man laver så markante skatteændringer, kan der opstå en række yderligere krydseffekter, og effekterne af store ændringer er mere usikre, da erfaringsgrundlaget er mindre. Derfor er beregningerne behæftet med usikkerhed.

NB’s forslag vil på sigt sandsynligvis medføre et højere BNP som følge af de nedsatte skattesatser, der tilskynder til et højere arbejdsudbud.3 Forslaget vil dog også have betydelige fordelingsmæssige effekter, da lettelser af topskat, selskabsskat samt rente- og aktieskatter i høj grad vil komme de grupper i samfundet, der allerede har en høj indkomst og/eller formue, til gode. Mens de offentlige udgifter, der ikke længere kan afholdes, kommer lavindkomstgrupper mest til gode. Opgørelse af fordelingseffekterne ligger dog uden for rammerne af nærværende analyse.